艾媒咨询|2020H1中国婴幼市场运行状况及消费行为调研报告

时间: 2020-06-20

导读

婴幼儿行业消费为刚需,具有一个庞大的消费群体。新冠疫情对婴幼行业细分领域的影响不同,APP方面,2020年1月妈妈网孕育的月均活跃用户人数达到1751.44万人,环比增加2.47%;而婴幼儿托育产业收到明显冲击,2020年的市场规模则预计将下降六成。

本报告研究涉及企业/品牌/案例

中国飞鹤,美赞臣,爹地宝贝,圣顿教育,美吉姆

其他提及企业/品牌

天猫,京东,苏宁,爱婴岛,孩子王,乐友,贝贝网,宝宝树,蜜芽,妈妈网,妈妈帮,阿里,君乐宝,伊利等。

报告完整目录

(可滑动查看)

第一章 2020H1中国婴幼儿行业发展因素及核心数据分析

1-1中国婴幼儿行业驱动因素:政策(一)

1-2中国婴幼儿行业驱动因素:政策(二)

1-3中国婴幼儿行业驱动因素:经济(一)

1-4中国婴幼儿行业驱动因素:经济(二)

1-5中国婴幼儿行业驱动因素:社会(一)

1-6中国婴幼儿行业驱动因素:社会(二)

1-7中国婴幼儿行业驱动因素:技术(一)

1-8中国婴幼儿行业驱动因素:技术(二)

1-9 2020H1中国婴幼儿行业发展基础(一)

1-10 2020H1中国婴幼儿行业发展基础(二)

1-11 2019年中国婴幼儿行业投融资数据分析

1-12中国婴幼儿行业产业图谱

第二章 2020H1中国婴幼儿产品市场发展数据分析

2-1 2020H1中国妈妈群体婴幼儿产品消费类品

2-2 2020年中国婴幼儿产品市场分类

2-3 2020H1中国婴幼儿食品市场数据分析

2-3-1 2020H1中国婴幼儿食品市场:主要类别

2-3-2 2020H1中国婴幼儿食品市场:消费分布

2-3-3 2020年1-2月中国婴幼儿食品市场热点资讯(一)

2-3-4 2020年1-2月中国婴幼儿食品市场热点资讯(二)

2-3-5 2020H1中国婴幼儿食品市场:奶粉支出

2-3-6疫情期间中国婴幼儿食品消费者囤货情况

2-3-7 2020H1中国婴幼儿食品市场:奶粉市场规模

2-3-8 中国消费者购买婴幼儿食品关注的因素

2-3-9 2020H1中国婴幼儿食品市场动态:热点新闻(一)

2-3-10 2020H1中国婴幼儿行业热点动态

2-3-11 婴幼儿奶粉品牌典型企业案例分析:中国飞鹤(一)

2-3-12婴幼儿奶粉品牌典型企业案例分析:中国飞鹤(二)

2-3-13婴幼儿奶粉品牌典型企业案例分析:中国飞鹤(三)

2-3-15婴幼儿奶粉品牌典型企业案例分析:中国飞鹤(四)

2-3-16婴幼儿奶粉品牌典型企业案例分析:美赞臣(一)

2-3-17婴幼儿奶粉品牌典型企业案例分析:美赞臣(二)

2-3-18婴幼儿奶粉品牌典型企业案例分析:美赞臣(三)

2-3-19 2020H1中国婴幼儿食品国内外品牌偏好

2-4 2020H1中国婴幼儿用品市场数据分析

2-4-1 2020H1中国婴幼儿用品市场:主要类别

2-4-2 2020H1中国婴幼儿用品市场调查数据:消费分布

2-4-3 2020H1中国婴幼儿用品市场:纸尿裤月支出

2-4-4 2020H1中国婴幼儿用品市场:纸尿裤市场规模

2-4-5 2020H1中国婴幼儿用品国内外品牌偏好

2-4-6疫情期间中国婴幼儿用品消费者囤货情况

2-4-7婴幼儿纸尿裤典型企业案例分析:爹地宝贝(一)

2-4-8婴幼儿纸尿裤典型企业案例分析:爹地宝贝(二)

2-4-9婴幼儿纸尿裤典型企业案例分析:爹地宝贝(三)

第三章 2020H1中国婴幼儿服务市场发展数据分析

3-1 2020年中国婴幼儿服务市场分类

3-2 2020H1中国婴幼儿教育市场数据分析

3-2-1 2020年中国婴幼儿托育行业现状:相关概念

3-2-2 2020年中国婴幼儿托育行业现状:服务机构

3-2-3 2019年中国婴幼儿托育行业现状:市场规模

3-2-4 2019年中国婴幼儿托育行业现状:投融资

3-2-5中国婴幼儿托育典型机构案例分析:圣顿教育(一)

3-2-6中国婴幼儿托育典型机构案例分析:圣顿教育(二)

3-2-7 2020H1中国家庭关于孩子入托意愿调查

3-2-8 2020H1中国家庭不考虑孩子入托原因调查

3-2-9 2020H1中国家庭聘请育婴师意愿调查

3-2-10 2020年中国婴幼儿早教行业数据分析:市场规模

3-2-11 2020年中国婴幼儿教育行业数据分析:幼儿园数量

3-2-12中国婴幼儿早教典型机构案例分析:美吉姆(一)

3-2-13中国婴幼儿早教典型机构案例分析:美吉姆(二)

3-2-14中国婴幼儿早教典型机构案例分析:美吉姆(三)

3-2-15 2020H1中国婴幼儿早教家长态度调查数据分析

3-2-16 2020H1中国婴幼儿早教机构选择意向调查数据

3-2-17中国婴幼儿行业热点动态:广州育婴师致女婴死亡

3-3 2020H1中国母婴电商平台数据分析

3-3-1中国母婴电商平台结构图分析

3-3-2 2020年中国婴母婴电商平台数据分析:母婴APP

3-3-3 2020年1月中国母婴APP数据分析:活跃情况

3-3-4 2016-2019年中国母婴电商投融资数据分析

3-3-5 2020年中国婴幼儿母婴平台企业资讯:相关平台

第四章 2020H1中国婴幼儿行业消费行为调查数据

4-1 2020H1中国各地域家庭育儿群体调查数据

4-2 2020H1中国各地域婴幼儿食品消费支出调查数据(一)

4-3 2020H1中国各地域婴幼儿用品消费支出调查数据(二)

4-4 2020H1中国各地域育婴观念差异调查数据

4-5 2020H1中国各地域育婴服务需求调查数据

4-6 2020H1中国各地域婴幼儿消费渠道调查数据

4-7 2020H1中国各地域婴幼儿直播电商调查数据

第五章 2020年中国婴幼儿市场发展趋势预测

5-1 2020H1中国婴幼儿行业发展趋势总结:消费群体

5-2 2020H1中国婴幼儿行业发展趋势总结:消费渠道

5-3 2020H1中国婴幼儿行业发展趋势总结:潜在消费者

5-4 2020年中国婴幼儿行业发展趋势预测:产品需求

5-5 2020年中国婴幼儿行业发展趋势:细致服务

核心观点

消费升级伴随渠道下沉,婴幼儿规模扩大速度放缓

伴随着消费观念的改变,消费人群选择产品时更加看重品质和质量,如国内婴幼儿奶粉品牌中国飞鹤逐步提高高端婴幼儿产品的研发和以高端品质扩容增量市场。三线及以下城市以及广大乡镇农村地区人口在总人口规模中占比近七成,且消费需求仍然呈上升趋势,婴幼儿出生数量减少及育儿成本的增加,未来几年消费速度将很难达到二胎政策出台后的水平。

母婴电商蓬勃发展,网络直播成为售卖新渠道

2018年中国母婴电商用户规模突破1亿,为1.48亿人,各母婴电商平台用户人数激增,取得丰硕的成果。今年受新冠疫情影响,母婴线下市场惨淡,伴随线上售卖火爆,尤其是各大平台上演直播卖货新方式,引发了消费新模式。

90后消费群体成母婴行业消费主力,人群画像新变化

90后到达孕育高峰阶段,95后也进入备孕行列,成为婴幼儿市场消费的主力军。他们更加追求商品的品质和质量,个性化服务与全新的育儿方式,这就推动着整个行业做出产品升级,打造大生态母婴圈。

报告节选内容

行业背景概况(节选):

中国婴幼儿行业概述

婴幼儿 多指0-3岁年龄段,其中婴儿为0-12个月,幼儿为1-3岁。婴幼儿行业是指提供与该年龄段相关的所有产品与服务的行业,本报告的研究领域主要包括婴幼儿产品市场和婴幼儿服务市场两大部分。

中国婴幼儿行业驱动因素:政策

2019年国务院和发改委、卫健委相继出台政策新规,目的是为了更好的照顾和保护婴幼儿的健康发展。艾媒咨询分析师认为,该新政的落地有利于婴幼儿生活环境的改善,并且给婴幼儿行业相关市场带来一定的利好影响。

中国婴幼儿行业驱动因素:经济

数据显示,自2016年以来中国居民人均可支配收入逐年增加,到2019年人均可支配收入首破30000元,达到30733元。与此同时,居民人均消费支出连年上升,总体消费水平提高。艾媒咨询分析师认为,随着收入的提升,意味着消费群体有了更多支出的空间,中国居民的婴幼儿相关消费能力增强,对婴幼儿产业有一定的利好作用。

市场数据分析(节选):

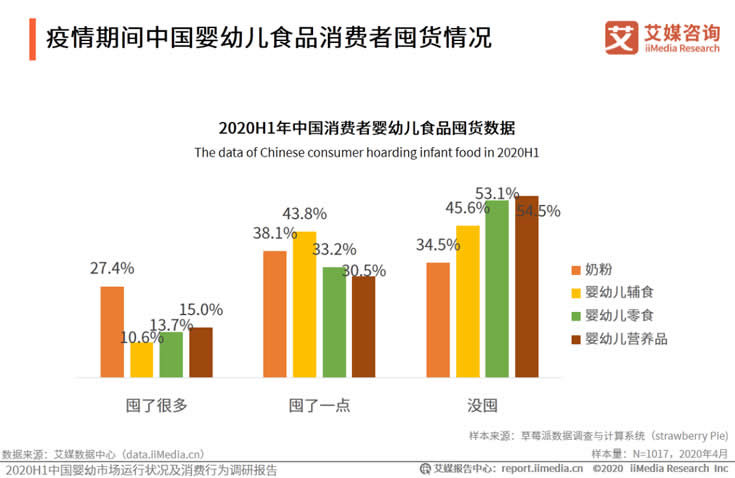

疫情期间中国婴幼儿食品消费者囤货情况

调查数据显示,受新冠肺炎疫情影响,中国消费者或多或少都存在囤积婴幼儿食品的现象,其中奶粉囤货最多,其他各类食品都有囤一点。艾媒咨询分析师认为,国际国内大环境会让消费者暂时改变消费行为,对婴幼儿食品市场的发展有着一定影响。

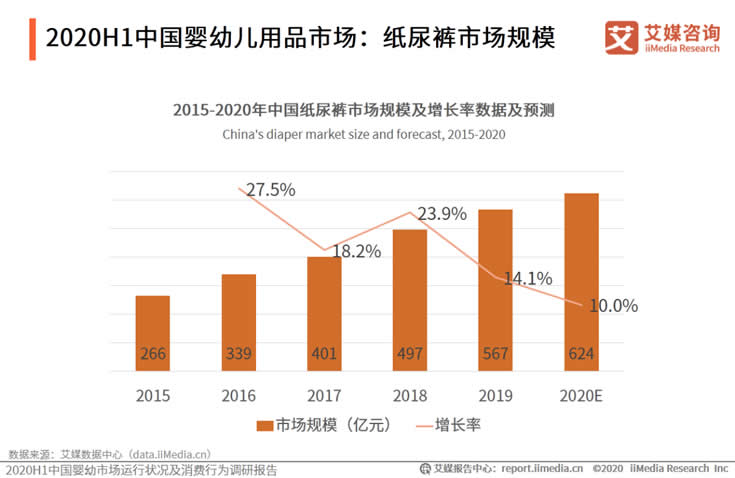

2020H1中国婴幼儿用品市场:纸尿裤市场规模

iiMedia Research (艾媒咨询)数据显示,2015-2019年期间,中国婴幼儿纸尿裤市场规模不断扩大,2016年达到27.5%的高增长率,此后持续增长。2019年市场规模达到567亿元,预测2020年将上升至624亿元。艾媒咨询分析师认为,随着用户消费水平的提高以及消费能力意识的增强,中国婴儿的纸尿裤使用比例不断提升,特别在二孩政策的推动下,中国纸尿裤市场规模也不断扩大。

2020H1中国家庭聘请育婴师意愿调查

调查数据显示,愿意雇请育婴师照顾孩子的家庭占比达到54.42%,而不愿意雇佣育婴师的家庭占比达到45.58%。艾媒咨询分析师认为,随着生活水平的提高以及育儿观念的提升,当代育婴师具备专业的育儿知识和技能,能帮助婴幼儿健康成长。所以育婴师逐渐成为许多家庭的最佳育儿选择,具有广阔的市场前景,但仍旧缺乏规范的制度管理,育婴师素质参差不齐。

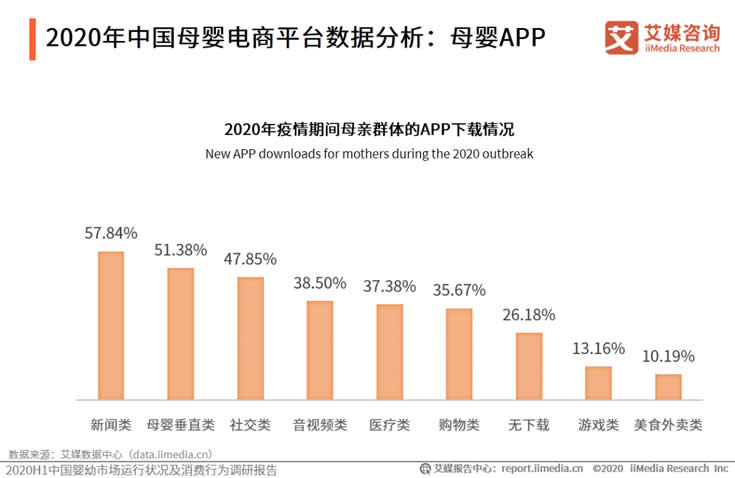

2020年中国母婴电商平台数据分析:母婴APP

iiMedia Research(艾媒咨询)数据显示,疫情期间母亲群体新下载最多的APP类型排名前三的是新闻类、母婴垂直类、社交类。其中选择下载母婴垂直类APP的占比达到51.38%。艾媒咨询分析师认为,疫情出门受限期间,手机App成为了丰富用户业余生活的重要工具,母婴垂直类平台获得发展机遇,迎来上升期。

2020H1中国各地域育婴观念差异调查数据

越来越多的中国家庭开始重视孩子教育,各线城市都表现出对孩子的看重,一线城市中认为应该以孩子为首位的人数占比49.2%,二线城市达43.7%。艾媒咨询分析师认为,孩子在家庭中的地位举足轻重,当代年轻父母会更加看重孩子的发展,但是由于地区整体经济教育发展不同,一二线城市会有所差别。

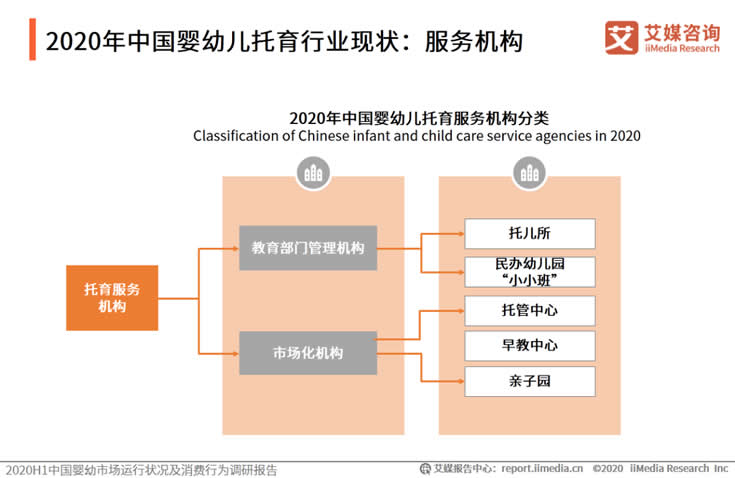

2020年中国婴幼儿托育行业现状:服务机构

典型案例分析(节选):

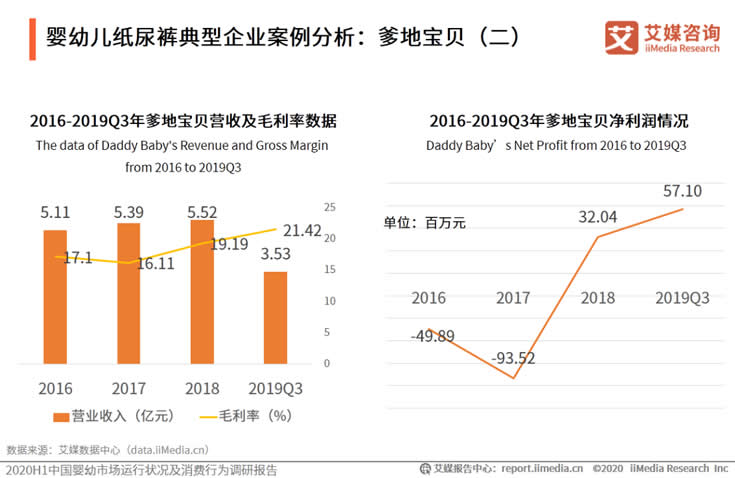

婴幼儿纸尿裤典型企业案例分析:爹地宝贝

数据显示,爹地宝贝营收2016-2018年间保持持续增长,到2019年的第三季度营收额达到3.53亿元,在2018年达到了净利润扭亏为盈的状态。艾媒咨询分析师认为,国内婴幼儿市场发展的巨大潜力,给爹地宝贝等原本就具有一定影响力的婴幼儿品牌带来了持续性的发展潜能。

中国婴幼儿托育典型机构案例分析:圣顿教育(一)

圣顿国际托育是圣顿教育集团的全资子品牌,2016年诞生于北京,针对1-3岁宝宝提供全日托、半日托及亲子、早教等服务。圣顿国际托育中心已在北京、青岛、洛阳、大连和蚌埠等城市创设了高端托育+早幼教综合体,服务涵盖一二三线城市。

中国婴幼儿托育典型机构案例分析:圣顿教育(二)

行业趋势分析(节选):

2020H1中国婴幼儿行业发展趋势总结:消费群体

90后、95后成消费主力

随着90、95后的年轻一代进入婚育高峰期,该群体已成为婴幼儿行业消费的主力军。当代的妈妈群体和以往80后的妈妈相比,呈现出更加明显的特征:主要通过网络平台获取信息、注重个人感受、对产品服务的要求更高、职场妈妈比例在上升等特征。

消费下沉到低线城市

iiMedia Research(艾媒咨询)调查数据显示,在婴幼儿食品和婴幼儿用品市场,低线城市都表现出较大的消费潜力,虽然各品牌市场集中在一二线城市,但是随着市场品牌集中度和竞争力的加大,企业会将目光转向低线城市,争夺低线市场份额。

育儿角色多元化

互联网婴幼儿用户以女性为主,用户年龄层次多元,爸爸在育儿生活中的角色越来越突出,随着女性独立性提高,在面对职场发展和追求个人梦想的同时,再去兼顾家庭压力巨大。因此,许多妈妈会选择和家庭一起分担育儿责任,爸爸就成了妈妈的左膀右臂。

以上内容源自艾媒咨询发布《2020H1中国婴幼市场运行状况及消费行为调研报告》,完整版共99页;限于篇幅,仅摘部分数据和观点,如有兴趣深入,q请步艾媒报告中心官网下载。

文章来源:艾媒报告中心

获取更多资讯,请点击微信公众号

IHE大健康展

IHE大健康展