11月15日消息,京东健康已获准在香港上市,成为继阿里健康、平安好医生之后的又一港股大健康平台。

京东健康的上市,势必会改变大健康领域的格局。有人认为,大健康领域从此将形成京东健康、阿里健康、平安好医生“三国杀“的格局。

但如果仔细分析三者的优劣势就不难发现,平安好医生实力相对较弱,主要竞争还是会集中在京东健康和阿里健康之间,未来将会以“猫狗大战”为主而非“三国杀”。

平安好医生的实力相对较弱,主要体现两大方面。

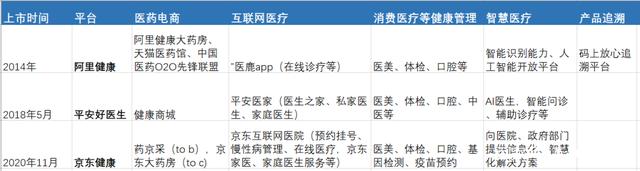

阿里健康2014年在香港借壳上市,目前市值约2700亿港元;京东健康之前的估值最高达到了约2800亿港元;平安好医生2018年在香港挂牌上市,目前市值约1200亿港元,不到前两者的一半。

在营收上,平安好医生也被阿里健康和京东健康远远甩在身后。

京东健康、阿里健康、平安好医生的基本业务布局相同,除了“产品追溯”是阿里健康独有的业务,其他诸如医药电商、互联网医疗、消费医疗、智慧医疗等业务,三者皆有布局。三者的主要营收来源都是医药电商。

平安好医生2019年总收入50.65亿元,医药电商业务“健康商城”营收为29.02亿,占比约57.29%。阿里健康截至今年3月的年度总收入约96亿,医药电商业务的营收为93亿,占比约97%。京东健康2020 年上半年总营收88亿,医药电商的营收约77亿,占比约87.6%。

平安好医生背靠平安集团,流量和用户至今都主要来自平安集团。在发展的早期,平安集团的支持帮助平安好医生迅速扩张,但如今平安好医生依然没能摆脱对平安集团的依赖,缺乏新的流量来源,导致连年亏损——2017年、2018年、2019年,分别亏损7.4亿元、9.24亿元、6.95亿元。

平安好医生财报显示,从2015年至2019年,平安好医生五大客户都是平安系公司,2019年,平安好医生五大客户分别为平安寿险、平安产险、平安银行、平安健康险以及平安普惠,占平安好医生总收入约39.7%。

2018年,平安好医生的总营收为33.38亿,包括平安寿险、平安产险、平安健康险等在内的关联方,购买平安好医生的产品和服务总计金额是12.84亿元,占比38.47%;2019年,平安好医生的总营收为50.65亿,平安系得购买额达到22.48亿元,占比约44.38%。

平安集团对平安好医生“在线医疗”的贡献比例更高,2015-2017年分别为100%、100%和97.2%

为了扭转流量困局,平安好医生甚至在2018年把京东自营旗舰店拉进了自己的“健康商城”。

相比之下,阿里健康、京东健康则是天然的流量牛,在流量和用户方面比平安好医生具备天然优势。

阿里健康最近刚刚实现了扭亏为盈——发布半年度业绩预告显示,上半财年(截至2020年9月30日止六个月)实现了正面盈利,期内利润不少于人民币2亿元。

因此,在大健康领域,真正的竞争会在阿里健康和京东健康之间,难以解决流量问题的平安好医生在一定时期内只能做一个“吃瓜群众“。

阿里健康和京东健康甚至包括平安好医生,在大健康上的业务布局都大体相同。

除了阿里健康有产品追溯而京东健康、平安好医生没有以外,三者都有医药电商、互联网医疗、消费医疗、智慧医疗等业务。

但无论是消费医疗还是智慧医疗,阿里健康、京东健康包括平安好医生之间区别都不太大,很难说谁做得更突出、更优秀。

在消费医疗方面,三者大同小异,有医美、体检、口腔、疫苗、基因检测等业务方向。

在智慧医疗方面,AI医生、智能问诊,向医院、政府部门提供信息化、智慧化解决方案等,三者也基本差不多。

因此,消费医疗、智慧医疗未来很难成为“猫狗大战“的焦点,“猫狗大战”的焦点在医药电商。

虽然阿里健康、京东健康在医药电商业务方面差别并不大,不同之处主要体现在自营和非自营,B2B和B2C等等,但医药电商是两家平台的主要营收来源,直接影响着着未来平台发展的可持续性,所以会成为未来“猫狗大战”竞争的焦点。

在医药电商方面,阿里健康有阿里健康大药房、天猫医药馆和中国医药O2O先锋联盟三个业务。

阿里健康大药房是自营大药房;天猫医药馆是一个医药购物频道; 中国医药O2O先锋联盟由阿里健康联合百佳惠苏禾、德生堂、百草堂、康爱多等65家连锁药店,共同宣布成立的联盟团体。

京东健康则有B2B电商平台药京采和B2C电商平台京东大药房。

对比京东健康2019年108亿的营收,和阿里健康截至今年3月份年度96亿的营收来看,两者差距并不太大。

今年上半年,京东营收的突飞猛进至88亿,阿里健康未公布截至今年9月份上半年的营收,但是根据其半年度业绩预告已经实现了约2亿元的正面盈利,两者依然可能打个平手。

实力上不相上下,加之电商历来都是“猫狗大战”的核心战场,所以这场医药电商领域的大战势必也将激烈无比。

能让“猫狗大战”拉开差距的突破点,是互联网医疗业务。

互联网医疗包括了预约挂号、在线诊疗等业务,是平安好医生的优势业务。

从阿里健康、京东健康在互联网医疗业务方面的占比可以看出,相比平安好医生,阿里健康、京东健康的互联网医疗并不出色。

平安好医生2019年总收入50.65亿元,在线医疗核心业务营收占比为16.94%。阿里健康截至今年3月的年度总收入约96亿,互联网医疗业务营收为3842万,占比仅有0.4%。京东健康未公布互联网医疗业务的收入,但鉴于其近九成收入来自于医药电商,可以推断其互联网医疗业务的占比并不高。

此外,在自有医生团队建设上,平安好医生也一直比较突出——约有超过1800多名全职自有医生。相比之下,京东的自有医生只有约300人,而阿里健康没有公布过自有医生数量。

虽然在互联网医疗上不占优势,但是互联网医疗一直是京东健康发力的重点——一直在强调“医药联动”,也和平安好医生一样很注重家庭医生服务。

更重要的是,今年以来,受疫情影响,互联网医疗一直被国家所鼓励。

今年3月,国家医保局、国家卫生健康委联合印发《关于推进新冠肺炎疫情防控期间开展“互联网+”医保服务的指导意见》指出,对符合要求的互联网医疗机构为参保人提供的常见病、慢性病线上复诊服务,各地可依规纳入医保基金支付范围。

7月,国务院办公厅印发《关于进一步优化营商环境更好服务市场主体的实施意见》提出,在保证医疗安全和质量前提下,进一步放宽互联网诊疗范围,将符合条件的互联网医疗服务纳入医保报销范围等。

10月召开的党的十九届五中全会审议通过了《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》,站位全局、着眼长远,对全面推进健康中国建设提出重要要求和重大举措,明确提出要“推广远程医疗”。

11月《国家医疗保障局关于积极推进“互联网+”医疗服务医保支付工作的指导意见》明确落实了互联网医疗的医保支付政策,鼓励互联网医疗开展慢特病复诊、开具处方等。

不难看出,互联网医疗这个阿里健康、京东健康都相对较弱的业务,有望成为“猫狗大战”竞争的突破点。

微信公众号

IHE大健康展

阅读更精彩!

IHE大健康展

阅读更精彩!

版权与免责声明:

本网站“行业资讯”板块所刊登文章,若无特别版权声明,均来自网络转载,版权归原作者所有;

文章观点不代表本网立场,其真实性由作者或稿源方负责;

如果您对稿件和图片等有版权及其它争议,请及时与我们联系,我们将核实情况后进行相关删除。

联系电话:19129239803;邮箱:499708785@qq.com